Recupero del credito giudiziale: come funziona?

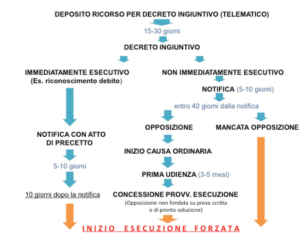

La procedura di recupero giudiziale più utilizzata è il decreto ingiuntivo, che consente di ottenere un ordine del giudice di pagamento in tempi rapidi. Tale ordine non è generalmente già esecutivo, in quanto il debitore può proporre opposizione instaurando una causa ordinaria. In alcuni casi tuttavia il decreto ingiuntivo può essere emesso già esecutivo, oppure può diventare esecutivo nel corso della causa di opposizione. Una volta ottenuto un titolo esecutivo, in caso di perdurante mancato pagamento del debitore il creditore può iniziare l’esecuzione forzata, cioè pignorare i beni del debitore.

1. Il recupero del credito giudiziale

Cosa fare quando (come purtroppo spesso accade) i tentativi di ottenere il recupero del credito in via stragiudiziale (tramite lettera di sollecito ed eventuali trattative con il debitore) sono falliti?

In tal caso, vi è solo una strada da percorrere: procedere al recupero del credito in via giudiziale, cioè con un procedimento davanti all’autorità giudiziaria, per ottenere un titolo esecutivo, cioè un ordine del Giudice di pagamento, rivolto al debitore. Tale titolo consentirà poi al creditore di procedere con l’esecuzione forzata (v. par. 6) sui beni del debitore.

La procedura per il recupero del credito in via giudiziale nelle sue linee essenziali è la seguente:

- deposito presso il Giudice competente (Tribunale o Giudice di Pace) del ricorso per l’emissione del decreto ingiuntivo;

- emissione del decreto ingiuntivo da parte del Giudice;

- notifica del decreto ingiuntivo al debitore;

- richiesta formula esecutiva;

- notifica dell’atto di precetto;

- esecuzione forzata (pignoramento).

Quelli sopra delineati sono i passaggi essenziali della procedura, la quale può tuttavia presentare elementi di maggiore complessità e quindi fasi diverse ed ulteriori (come ad es. quando il debitore propone opposizione al decreto ingiuntivo – v. par. 4 – o in fase esecutiva).

2. L’analisi preventiva di solvibilità del debitore

Tuttavia, prima di procedere in via giudiziale vi è un’attività, molto importante, da svolgere: effettuare una (seria) analisi patrimoniale del debitore.

Tale analisi consente infatti di stabilire se vi sono beni aggredibili del debitore in sede di esecuzione forzata (cioè pignorabili) e quindi se vi sono sufficienti probabilità di ottenere il recupero del credito.

L’analisi di solvibilità del debitore permette quindi di stabilire se è opportuno intraprendere un’azione giudiziale per il recupero – che comunque implica costi a carico del creditore – ed eventualmente di pattuire con il legale incaricato del recupero onorari in percentuale sul riscosso, minimizzando così i costi legali. Su questo argomento, vedi l’approfondimento pubblicato qui.

Per approfondire l’argomento dell’analisi preventiva di solvibilità del debitore, cliccate qui.

3. Il decreto ingiuntivo

Il creditore può ottenere un titolo esecutivo in vari modi. La procedura più semplice e frequentemente utilizzata consiste nel depositare un ricorso per decreto ingiuntivo.

Si tratta di una procedura piuttosto veloce – almeno nella prima fase sommaria – in quanto il Giudice emette un ordine di pagamento (il decreto ingiuntivo appunto) in seguito ad un esame sommario del ricorso depositato dal creditore, senza necessità per il creditore di dimostrare l’esistenza del proprio credito in modo pieno (come invece dovrebbe fare in un normale giudizio) e senza contraddittorio con il debitore.

Il contraddittorio è infatti rimandato ad una seconda eventuale fase, qualora il debitore notifichi un atto di opposizione al decreto ingiuntivo, instaurando cos’ una causa a cognizione piena per accertare l’esistenza del credito (v. par. 4).

Per ottenere un decreto ingiuntivo, occorre che il credito per il quale si agisce risulti da prova scritta; tipicamente, la prova scritta dei crediti commerciali è costituita dalla fattura non pagata dal debitore, unitamente al contratto in base al quale la fattura è stata emessa.

A seguito dell’introduzione della fattura elettronica, non è più necessario depositare anche la copia autentica notarile delle scritture contabili, dato che il sistema di interscambio (su cui si basa la fattura elettronica) genera documenti informatici autentici e immodificabili, i indistinguibili dagli originali.

Non è invece sufficiente prova del credito ai fini dell’emissione di un decreto ingiuntivo la semplice fattura proforma. Il creditore per ottenere un decreto ingiuntivo deve quindi emettere una vera e propria fattura (in forma elettronica), con tutte le conseguenze fiscali. Questo aspetto deve essere attentamente valutato (prima che venga emessa fattura), per evitare che il creditore si trovi nella spiacevole situazione di anticipare l’IVA e l’IRPEF all’Erario, prima di avere recuperato il credito o addirittura senza averlo recuperato affatto.

Per approfondire l’argomento della prova scritta per l’ottenimento di un decreto ingiuntivo, cliccate qui.

4. L’opposizione a decreto ingiuntivo

Una volta emesso il decreto ingiuntivo, tuttavia, il creditore non dispone generalmente ancora di un titolo esecutivo. Infatti il debitore, al quale viene notificato il decreto, può proporre opposizione (cioè per contestare l’ordine del Giudice, affermando ad es. che il credito non sussiste perché è già stato pagato, o prescritto, o perché il creditore si è reso inadempiente rispetto ai suoi obblighi, etc.), entro 40 gg. dalla notifica.

Se il debitore propone opposizione, si instaura una causa ordinaria per accertare l’esistenza del credito, nella quale il creditore dovrà dimostrare in modo pieno l’esistenza del proprio credito. In tale fase non è quindi, di regola, più sufficiente per dimostrare l’esistenza e l’esigibilità del credito la semplice fattura (che è un documento che proviene dal solo creditore), ma è necessaria una attività istruttoria.

Al termine della causa (la cui durata è in Italia purtroppo abbastanza lunga: mediamente occorrono 2-3 anni), se la sentenza darà ragione al creditore, respingendo l’opposizione del debitore, questi sarà condannato a pagare anche le ulteriori spese legali della causa di opposizione. Se invece la sentenza darà ragione al debitore, il decreto ingiuntivo verrà revocato ed il creditore verrà condannato a pagare al debitore le spese legali della causa di opposizione (senza ovviamente recuperare le spese che ha sostenuto con il proprio legale).

Per approfondire l’argomento dell’opposizione a decreto ingiuntivo, cliccate qui.

Se invece il debitore non propone opposizione, il decreto diventa esecutivo e consente al creditore di iniziare l’esecuzione forzata (v. par. 6) nei confronti del debitore.

5. Il decreto ingiuntivo immediatamente esecutivo

Vi sono tuttavia dei casi in cui il decreto ingiuntivo può essere ottenuto già immediatamente esecutivo già al momento dell’emissione, indipendentemente dall’opposizione che può essere fatta dal debitore; è questo il caso, ad esempio, in cui il debitore abbia riconosciuto il proprio debito.

Inoltre, nel corso della causa di opposizione il decreto ingiuntivo può essere dichiarato dal Giudice esecutivo, qualora l’opposizione del debitore non sia fondata su prova scritta o richieda una istruttoria lunga e complessa.

In questi casi, l’impresa creditrice può iniziare l’esecuzione forzata (cioè pignorare i beni del debitore) (v. par. 6), indipendentemente dalle vicende della causa di opposizione al decreto ingiuntivo. È chiaro che ciò si traduce in un grande vantaggio per il creditore; ed infatti, nella maggior parte dei casi una volta ottenuta l’immediata esecuzione del decreto ingiuntivo, cioè un titolo esecutivo, l’opposizione viene abbandonata dal debitore e si raggiunge un accordo con il creditore.

Per approfondire l’argomento del decreto ingiuntivo immediatamente esecutivo, cliccate qui.

Abbiamo schematizzato i vari passaggi della procedura nella seguente tabella:

6. L’esecuzione forzata (pignoramento)

Una volta ottenuto un titolo esecutivo, in caso di perdurante mancato pagamento da parte del debitore è possibile procedere ad esecuzione forzata, cioè pignorare i beni del debitore per soddisfarsi con il ricavato, previa notifica di un atto di precetto.

Il pignoramento è un vincolo imposto su determinati beni che fanno parte del patrimonio del debitore, e che produce un duplice effetto:

- rende inopponibili al creditore pignorante i successivi atti di disposizione (ad es. vendita) del bene da parte del debitore;

- assoggetta i beni alla successiva vendita forzosa (il cui ricavato verrà distribuito ai creditori) o assegnazione ai creditori.

Il pignoramento può essere di tre tipi, a seconda dei beni che vengono aggrediti dal creditore:

- pignoramento mobiliare, che ha per oggetto i beni mobili del debitore;

- pignoramento presso terzi, che ha per oggetto i crediti che il debitore vanta verso terzi;

- pignoramento immobiliare, che ha per oggetto i beni immobili del debitore.

Per approfondire l’argomento dell’esecuzione forzata (pignoramento), cliccate qui.

7. Quanto costa il recupero dei crediti giudiziale?

La procedura di recupero crediti giudiziale ha sicuramente costi più elevati rispetto a quella stragiudiziale. Infatti, agli onorari professionali da riconoscere al legale incaricato del recupero del credito (più elevati rispetto a quelli relativi all’attività stragiudiziale) si aggiungono i costi necessari per far funzionare la “macchina della Giustizia” (da riconoscere allo Stato).

È un elemento importante da valutare con attenzione prima di iniziare l’attività di recupero giudiziale del credito, nell’ambito dell’analisi di solvibilità del debitore.

Gli onorari del legale incaricato del recupero sono oggetto di accordo tra le parti (azienda cliente e avvocato), accordo che deve essere necessariamente per iscritto e deve essere raggiunto prima che l’attività di recupero inizi. L’avvocato deve infatti sottoporre al proprio cliente un preventivo scritto e chiaro in ordine ai propri onorari, prima di iniziare a svolgere la propria attività.

È possibile di pattuire con il legale incaricato del recupero del credito anche onorari in percentuale sul riscosso, in tutto o in parte, minimizzando così i costi legali. Su questo argomento, vedi l’approfondimento pubblicato qui.

I costi “statali” (che altro non sono che tasse, e che sono fissi e non possono essere evitati o diminuiti) da affrontare per il recupero crediti giudiziale sono essenzialmente i seguenti:

- contributo unificato;

- spese di notifica;

- imposta di registrazione(se il credito è superiore a € 1.033,00).

Tali costi variano in relazione all’importo del credito da recuperare (essendo ovviamente maggiori via via che il credito aumenta) e in relazione alle attività che vengono svolte (decreto ingiuntivo, tipologia di pignoramento, etc.). Anche le informazioni circa tali costi possono essere richieste al legale incaricato del recupero.

Avv. Valerio Pandolfini

Per leggere ulteriori articoli di approfondimento sul recupero crediti, visitate il nostro blog.

Abbiamo vasta esperienza nella consulenza e assistenza legale nel campo del recupero crediti aziendali e professionali.

Per visionare nostri case records sul recupero crediti, clicca QUI.

Per visionare i nostri numeri sul recupero crediti, clicca QUI.

Per approfondire i nostri servizi di assistenza e consulenza in tema di recupero crediti aziendali e professionali, o per ricevere un preventivo per il recupero crediti, CONTATTATECI.

Le informazioni contenute nel presente articolo hanno carattere generale e non sono da considerarsi un esame esaustivo né intendono esprimere un parere o fornire una consulenza di natura legale. Le considerazioni e opinioni di seguito riportate non prescindono dalla necessità di ottenere pareri specifici con riguardo alle singole fattispecie descritte. Di conseguenza, il presente articolo non costituisce un(né può essere altrimenti interpretato quale) parere legale, né può in alcun modo considerarsi come sostitutivo di una consulenza legale specifica.